7*24小时服务热线:

13381002466

首页

合作企业介绍及需求

入驻企业项目库

业务和产品

我司动态

关于我们

登陆

/

注册

登陆

/

注册

首页

合作企业介绍及需求

入驻企业项目库

业务和产品

我司动态

关于我们

【观点】疫情下的危与机

发表时间:2022-05-26 09:37

受国际环境更趋复杂严峻和国内疫情冲击明显的超预期影响,我国经济下行压力进一步加大。

然而,经济下行的压力,在传导到行业和企业的过程中,呈现出明显的分化。

在整个工业的增速放缓时,高技术产业热度和增速持续增加。

转型加速

疫情的冲击直接影响到了全国工业发展。

国家统计局数据显示,4月份,全国规模以上工业增加值同比下降2.9%,环比下降7.08%,这也是今年内工业增加值单月同比增速的首次下降。

1-4月,全国规模以上工业增加值同比增长4.0%,比1-3月回落2.5个百分点。

4月份,制造业采购经理指数(PMI)为47.4%,比上月下降2.1个百分点,低于临界点,制造业总体景气水平继续回落。

虽然工业整体的发展降速,但并非全面下行。从局部来看,部分行业热度不减,成为产业保持增长和实现转型的重要支撑。

数据显示,4月份,高技术制造业增加值同比增长4.0%。1-3月,全国规模以上工业企业实现利润总额19556亿元,同比增长8.5%。

嗅觉敏锐的资本也在加码高技术制造业。

商务部数据显示,今年1-4月,全国实际使用外资金额4786.1亿元人民币,同比增长20.5%(折合744.7亿美元,同比增长26.1%;不含银行、证券、保险领域,下同)。

从来源地看,韩国、美国、德国实际对华投资分别增长76.3%、53.2%和80.4%。

从区域分布看,我国东部、中部、西部地区实际使用外资同比分别增长18.7%、43.7%和26.9%。

从行业看,高技术产业实际使用外资同比增长45.6%,其中高技术制造业增长36.7%。

未来,资本还会进一步涌向高技术制造业。

发改委表示,正研究修订扩大《鼓励外商投资产业目录》。修订的基本原则是推动利用外资“总量增加、结构优化”,目的是要鼓励外资投向制造业、生产性服务业等重点领域,以及中西部和东北等重点地区。

无论是政策的加码,还是行业的实际情况,都表明制造业正向着高技术、高附加值的方向加速转型。

转型越提速,短期的阵痛就越明显,部分行业和企业承受的压力骤增,疫情会进一步放大承压者的劣势和困境。而形成鲜明对比的是,红利集中的行业热火朝天。

打得火热

在整个高技术产业,新能源汽车无疑是当家头牌。

数据显示,从去年至今,新能源汽车产量的同比增长数值傲视群雄。由此也带动了整个新能源产业链的火热。

数据来源:国家统计局

在产业上游,各家企业“大打出手”。

近期,成都兴能新材料股份有限公司持有的雅江县斯诺威矿业发展有限公司(简称“斯诺威”)54.2857%股权拍卖,起拍价为335.3万元,拍卖时间原本截止5月17日10时。

斯诺威预计能拍出5000万左右。

然而,激烈的出价导致拍卖延时至21日,竞价次数超3000次,成交价达20亿元。

据悉,斯诺威拥有四川省雅江县德扯弄巴锂矿、石英岩矿详查探矿权,工业矿和低品位矿矿石量达2492.40万吨,氧化锂储量达29万吨,平均品位1.18%。

斯诺威上述股权曾在2020年2月进行过拍卖。当时遭遇流拍,有无人报名等因素。

时隔两年,新能源产业已从“河东”到了“河西”。

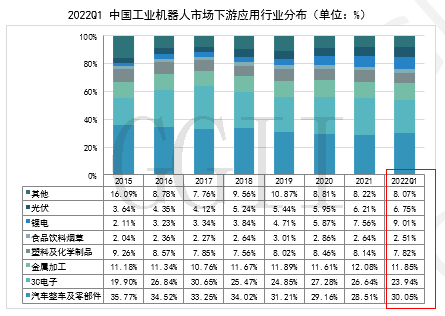

产业的发展,也带动了对产线自动化需求的增长,中国工业机器人市场规模持续扩大。

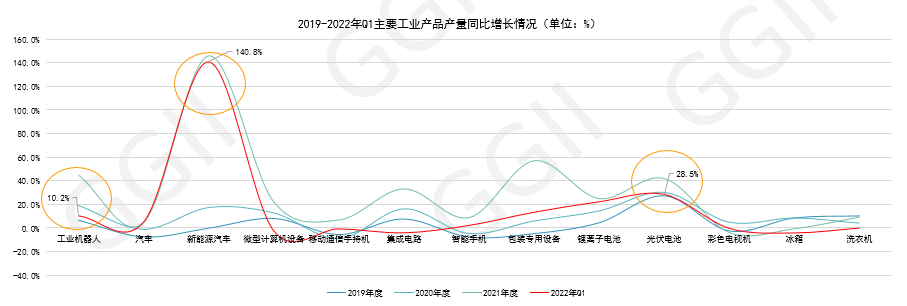

国家统计局数据显示,今年一季度,全国规模以上工业企业的工业机器人产量102496套,同比增长10.2%,较2021年第四季度增长7.27%。核心的需求拉动力来自于有限的几个领域,以新能源为代表。

一家机器人企业认为:“可以预见未来几年里,新能源汽车生产线建设依旧是建设高峰期。这也给了工业机器人新一轮的市场增长机遇。疫情若是能在一两月内得到控制,三季度市场或将迎来反弹,得到恢复性增长。”

数据来源:高工机器人产业研究所(GGII)

市场格局方面,外资品牌的工业机器人由于显着的先发优势,硬件、软件技术底蕴深厚,长期占据市场的主导地位。

产业发展形成巨大需求,叠加疫情之下供应链紧张、原料紧缺等问题加剧,造成外资品牌机器人缺货严重,这为我国工业机器人国产化率的提升带来机遇。

虽然今年开局“低开”之低,一定程度上超出预期,但长期的确定性仍未改变。GGII维持年初对于2022年的判断,总体的行业节奏为“前低后高”。

分化加剧

尽管国产机器人迎来机遇,但利好并非雨露均沾。供应安全和营收结构,是加剧行业格局分化的重要影响因素。

供应链方面,资金实力雄厚的企业,能承担更大的成本,保障自己的供应安全。我们了解到,有企业早在2019年便囤积了近2亿元的芯片。那批芯片如今的市场价格,已经大涨了约5倍。

另外,高工机器人走访企业时发现,企业的供应链国际化程度越高,受到疫情的影响就越大。

多家自制核心零部件或采用国产核心零部件的国产企业表示,在供应链压力方面感觉“没有传言的那么严重”,还表示“今年会是国产机器人提高市场占有率的一个窗口期”。

终端方面,作为机器人的第二大终端,消费电子市场表现疲软。中国信通院数据显示,2022年3月,国内手机市场总体出货量2150万部,同比下降40.5%。

GGII认为,3C行业表现不达去年预期,消费者信心低迷,智能手机订单大幅削减,很大程度上将影响3C行业产线对于机器人的需求。

有机器人企业表示:“2022年各机器人厂商的业绩表现,与其主打的下游行业关联性较大”。

也就是说,如果机器人厂商的下游应用领域是以3C行业为主,那一季度的体感可能不太温暖;如果下游应用行业是以光伏、新能源为主,那目前来看总体表现会优于行业平均。

最后的话:练内功

疫情持续两年,与其说产生了很多问题,不如说暴露了很多问题。

有外贸企业表示,之前“无脑地”疯狂奔跑,想停而不能停,如今因为疫情而按下暂停键,终于可以好好梳理了,可以歇口气练一下内功。

疫情结束后,他们要猛踩油门。

文自:高工机器人

上一篇

【观点】IEA:今年电池价格或上涨15%

下一篇

【机器人】机器人企业前5个月订单接近去年全年

0

第一园区网

24小时服务热线

13381002466

合作企业介绍及需求

入驻企业项目库

业务和产品

我司动态

关于我们

公司介绍

企业文化

企业环境

合作企业介绍及需求

入驻企业项目库

业务和产品

我司动态

关于我们

公司介绍

企业文化

企业环境

注册

合作企业介绍及需求

入驻企业项目库

我司动态

各地招商引资成果及政策发布

全国主要城市/产业园区推介

各地政策动态

重点企业/产业基金动态

智能制造企业项目库

深度分析文章

最新公告

登陆