2022年1-3月装备工业形势分析与全年走势判断

分析 专报

2022年第2期(总第4期)

工业和信息化部装备工业发展中心

2022年5月6日

---------------------------------------

内容提要

今年1-3月,面对抗击疫情和经济复苏的共同挑战,以及复杂严峻的国内外环境,在党中央、国务院坚强领导下,我国装备工业增长势头整体稳健、主要产品产量总体增长、出口呈现快速增长,但还存在有效需求不足、产业链供应链稳定面临挑战、大宗商品价格和出口运输成本大幅上涨、企业效益承压等问题。随着宏观政策效应的持续释放,行业需求市场不断恢复,运行环境进一步改善,预计装备工业全年将呈现平稳发展态势,但在世界经济总体低迷脆弱、新冠疫情未消、俄乌冲突持续等背景下,行业发展依然面临较大压力。基于对上述问题和形势的分析,我们提出了着力扩大内需,持续推动创新产品应用;强化精准施策,助力企业降低成本压力;坚持创新驱动,增强产业链供应链竞争力等建议。

(一)增长势头整体稳健,营业收入增速持续下降

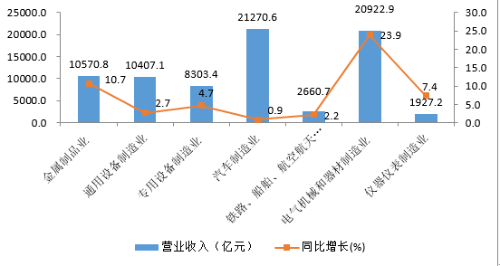

随着国内外需求持续恢复,今年1-3月,我国装备工业整体保持增长态势,七个工业大类行业营业收入增速均实现正增长,但增速较去年同期明显回落(见表1)。1-3月,我国装备工业营业收入达7.6万亿元,同比增长8.7%,增速较2021年下降48.7个百分点。其中,电气机械和器材制造业、金属制品业营业收入同比增速较快,分别同比增长23.9%、10.7%(见图1)。

表1 2021年1月-2022年3月装备工业主要工业大类行业营业收入增速比较

单位:%

|

行业类别 |

2021年1-3月同比增长 |

2021年1-6月同比增长 |

2021年1-9月同比增长 |

2021年1-12月同比增长 |

2022年1-3月同比增长 |

|

金属制品业 |

49.2 |

34.6 |

27.7 |

22.3 |

10.7 |

|

通用设备制造业 |

49.4 |

28.3 |

20.3 |

15.1 |

2.7 |

|

专用设备制造业 |

49.8 |

25.1 |

17.4 |

12.8 |

4.7 |

|

汽车制造业 |

71.5 |

28.0 |

11.3 |

6.7 |

0.9 |

|

铁路、船舶、航空航天和其他运输设备制造业 |

37.8 |

20.5 |

14.0 |

11.1 |

2.2 |

|

电气机械和器材制造业 |

56.5 |

36.4 |

27.5 |

23.7 |

23.9 |

|

仪器仪表制造业 |

46.1 |

25.7 |

18.9 |

15.9 |

7.4 |

数据来源:国家统计局,工信部装备工业发展中心整理,2022年4月

数据来源:国家统计局,工信部装备工业发展中心整理,2022年4月

图1 1-3月装备工业主要工业大类行业营业收入情况

1-3月,装备工业主要工业大类行业增加值保持增长,但增速整体呈现回落态势。电气机械和器材制造业、专用设备制造业、仪器仪表制造业增加值同比增速较高,分别为12.4%、8.2%、8.0%,比2021年同期分别下降32.9、29.0、25.6个百分点。汽车制造业增加值同比增长4.0%,比2021年同期下降51.1个百分点(见表2)。

表2 2021年1月-2022 年3月装备工业主要工业大类行业增加值增速比较

单位:%

|

行业类别 |

2021年1-3月同比增长 |

2021年1-6月同比增长 |

2021年1-9月同比增长 |

2021年1-12月同比增长 |

2022年1-3月同比增长 |

|

通用设备制造业 |

39.9 |

24.3 |

17.1 |

12.4 |

2.6 |

|

专用设备制造业 |

37.2 |

20.1 |

15.5 |

12.6 |

8.2 |

|

汽车制造业 |

55.1 |

21.8 |

9.4 |

5.5 |

4.0 |

|

铁路、船舶、航空航天和其他运输设备制造业 |

27.2 |

15.3 |

11.3 |

8.4 |

2.9 |

|

电气机械和器材制造业 |

45.3 |

29.4 |

21.4 |

16.8 |

12.4 |

|

仪器仪表制造业 |

33.6 |

19.2 |

14.8 |

12.0 |

8.0 |

数据来源:国家统计局,工信部装备工业发展中心整理,2022年4月

(二)主要产品产量总体增长,新能源汽车增势较强

今年1-3月,装备工业主要产品产量总体增长,但增速放缓。除金属制品业外,6个工业大类行业重点监测的75种主要产品中有43种实现同比增长。

我国汽车市场整体增速放缓,新能源汽车延续高速增长态势。据工信部装备工业发展中心机动车合格证数据统计,1-3月,我国汽车累计生产596.0万辆,同比下降6.4%。乘用车生产495.9万辆,同比增长7.4%;商用车生产100.1万辆,同比下降42.7%。新能源乘用车产量达107.8万辆,同比增长1.2倍,占比96%。自2021年9月,我国新能源汽车月度产量连续7个月保持30万辆规模以上,成为汽车产业发展的突出亮点及主要动力之一。

主要农机产品增速大幅回落。去年部分企业增加库存量,造成产品产量基数较大,主要农机产品产量未能延续高速增长态势,其中,大型拖拉机产量同比下降4.2%,收获机械同比增长4.1%。考虑到粮食安全作为国家战略被高度重视,叠加当前农机市场已经进入到存量更新、结构升级的阶段,预计农机行业运行将保持较好发展态势。

数控金属切削机床增幅收窄。受汽车制造业、工程机械、农业机械等行业增速回落影响,机床市场需求增速放缓,叠加2021年上半年高基数影响,数控金属切削机床产量为6.1万台,同比增长7%,增速较去年同期下降76.3个百分点。

(三)经营成本上升,企业效益承压

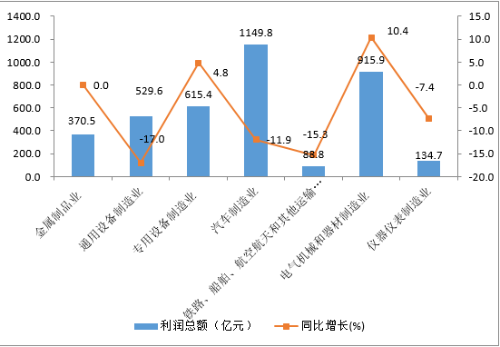

利润总额出现负增长。受原材料成本上升、海运价格上涨等因素影响,1-3月,装备工业利润总额达0.38万亿元,同比下降4.4%。其中电气机械和器材制造业、专用设备制造业利润总额实现正增长,同比增速分别为10.4%、4.8%。金属制造业利润总额与去年同期持平。通用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,汽车制造业,仪器仪表制造业利润总额分别同比下降17.0%、15.3%、11.9%、7.4%(见表3、图2)。

表3 2021年1月-2022年3月装备工业主要工业大类行业利润总额增速比较

单位:%

|

行业类别 |

2021年1-3月同比增长 |

2021年1-6月同比增长 |

2021年1-9月同比增长 |

2021年1-12月同比增长 |

2022年1-3月同比增长 |

|

金属制品业 |

144.2 |

34.6 |

35.7 |

28.7 |

0.0 |

|

通用设备制造业 |

54.0 |

28.3 |

17.9 |

8.3 |

-17.0 |

|

专用设备制造业 |

136.7 |

25.1 |

17.8 |

10.2 |

4.8 |

|

汽车制造业 |

155.6 |

28.0 |

1.2 |

1.9 |

-11.9 |

|

铁路、船舶、航空航天和其他运输设备制造业 |

104.2 |

20.5 |

5.0 |

-15.9 |

-15.3 |

|

电气机械和器材制造业 |

188.1 |

36.4 |

16.0 |

12.2 |

10.4 |

|

仪器仪表制造业 |

196.9 |

25.7 |

14.5 |

11.0 |

-7.4 |

数据来源:国家统计局,工信部装备工业发展中心整理,2022年4月

数据来源:国家统计局,工信部装备工业发展中心整理,2022年4月

图2 1-3月装备工业主要工业大类行业利润总额情况

企业盈利能力略有下降。截至3月底,装备工业亏损企业数为4.7万个,亏损面31.8%,较上年同期下降1个百分点。1-3月份,装备工业营业收入利润率达到7.6%,比去年同期下降0.4个百分点。7个工业大类行业中,仅专用设备制造业营业收入利润率同比增长。仪器仪表制造业、专用设备制造业营业收入利润率最高,分别为12.0%、10.2%。

(四)出口整体快速增长,增速有所回落

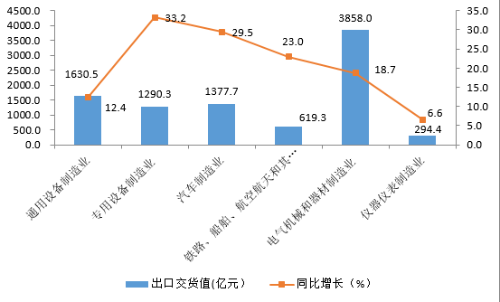

全球各国疫后的经济复苏节奏失衡,我国作为最先复苏而且复苏力度最大的经济体,大量外贸订单转移到我国。1-3月,我国装备工业出口快速增长,出口规模超过2021年同期水平,通用设备制造业,专用设备制造业,汽车制造业,铁路、船舶、航空航天和其他运输设备制造业,电气机械和器材制造业,仪器仪表制造业6个工业大类行业全部实现正增长。其中,汽车制造业出口交货值同比增长29.5%,增速比去年同期下降17%,整车出口交货值增长迅猛,同比增长81.6%。在出口交货值同比增速方面,通用设备制造业,电气机械和器材制造业,仪器仪表制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业分别比去年同期下降23、21.5、18.5、16、10.8个百分点(见图3)。

数据来源:国家统计局,工信部装备工业发展中心整理,2022年4月

图3 1-3月装备工业主要工业大类行业出口交货值情况

当前,全球新冠肺炎疫情尚未得到有效遏制,俄乌冲突带来生产、贸易等方面不确定性,我国装备工业对外出口量较大的汽车零配件、电工电器、通用设备、仪器仪表等产品和驻俄乌企业将面临严峻的国际形势。随着欧美等国对俄罗斯实施高强度经济制裁,俄罗斯航运和海运受到影响,从而导致汽车零部件供应遇到阻碍。中美贸易摩擦也将一定程度上影响我国机械工业产品的国际竞争力。虽然国内企业生产经营秩序持续改善,但市场需求尚未全面恢复,企业反映订单不足仍是当前企业生产经营中遇到的突出困难。

由于部分关键材料和核心零部件对外依存度较高,加之全球新冠肺炎疫情未得到有效遏制,地缘政治冲突、单边主义抬头,我国装备工业产业链供应链稳定仍面临挑战。2020年以来,芯片供应短缺问题一直困扰汽车工业。研究机构AutoForecast Solutions公布数据显示,2021年,芯片短缺致使全球车企减产约1020万辆。乌克兰是芯片制造关键材料氖、氪、氙的重要生产国,供应量分别占全球的70%、40%和30%。如果俄乌冲突持续升级,可能会导致相关材料短缺甚至断供,进而影响全球芯片制造。

受国际大宗商品价格持续高企、阶段性结构性用工短缺等因素的影响,装备工业企业经营成本快速上涨,利润空间受到挤压。俄乌冲突进一步推升了原材料价格,企业成本压力加剧。俄罗斯作为全球多种关键金属材料和能源供应国,镍出口量全球第三,钯产量约占全球的40%,石油产量占全球的11%。对俄制裁可能会切断这些稀有金属和能源供应,影响包括半导体、汽车、航空在内的诸多产业。3月上旬,布伦特原油价格一度飙升至近140美元/桶,为2008年以来的最高值。

(一)国际发展环境

今年以来,世界经济呈现缓慢复苏态势,但复苏的速度和强度由于受疫情反复状况、大国关系走势等诸多风险或不确定性因素影响,加之美国政府整体延续对我国打压阻遏,以及俄乌冲突带来生产、贸易等方面的不确定性,我国装备工业发展的外部环境仍然复杂严峻。一是全球经济增速放缓成为大概率事件,或将给装备工业产品需求带来冲击。大多数国际机构预测,2022年以后全球经济大概率保持低速增长。世界银行在2022年1月份调低了对2022年全球经济的预测,认为2022年全球经济增长4.1%。二是俄乌冲突还在进行,世界政治经济格局加速演变,拖累全球经济的增长,并对包括装备工业在内的制造业产业链供应链带来冲击和影响。如俄乌冲突致使汽车生产所需零部件和原材料供应紧张加剧,影响全球汽车产业链。三是疫情防控存在极大的不确定性。当前,全球的新冠肺炎疫情确诊病例总数仍在不断攀升,我国疫情呈现多点散发态势,对国内外经济发展带来较大的不确定性影响。四是国外政策的溢出效应对我国宏观经济产生冲击。如美国的超规模刺激措施会带来通货膨胀,并导致美元的贬值,对我国人民币的汇率和价格水平产生影响,从而造成我国经济的不确定性。

(二)国内发展环境

当前,我国宏观经济运行延续稳定恢复的态势,经济循环日益畅通,市场预期不断改善。党中央、国务院提出,要通过中央预算内投资、专项债等渠道,撬动更多社会资本,适度超前开展基础设施投资,“十四五”规划的102项重大工程开始陆续实施。今年《政府工作报告》提出,将实施新一轮减税降费,对企业投入基础研究实行税收优惠,推动降低企业生产经营成本,加大企业创新激励力度,加强原材料、关键零部件等供给保障,推动消费持续恢复,继续支持新能源汽车消费等,将带来装备工业投资和需求的进一步恢复。鉴于上述工作要求,预计2022年基建投资将会较快增长,这将有利于拉动国内市场需求恢复,进一步提高产能利用率的,进而带动企业盈利状况持续恢复向好。

然而,国内经济恢复的基础尚不牢固,国内市场大循环尚未完全形成。上游原材料价格、海外运输成本高企,叠加一季度以来,吉林、上海等地先后出现疫情反弹,给装备工业稳定运行带来一定压力,相关供应链企业无法复工,部分产品面临断供,蔚来、小鹏、华为等企业均提出整车面临停产的警示,国内企业生产经营秩序有待进一步改善。

(三)装备工业走势研判

预计2022年全年,我国装备工业总体将呈现平稳发展态势,但主要经济指标估计难以超过2021年。装备工业增加值、营业收入、利润总额等指标将保持增长,工业增加值增速预计在7%左右,外贸出口基本保持平衡。

(一)着力扩大内需,持续推动创新产品应用

一是坚持扩大内需这个战略基点,稳就业、保民生、促发展,激发全社会投资活力,加大制造业固定资产投资和技术改造力度,增加对生产设备的更新需求。二是推进公共领域车辆电动化,完善充换电设施,进一步挖掘内需潜力,稳定和扩大汽车消费。三是落实首台套重大技术装备和研发费用加计扣除、重点新材料应用保险补偿等支持政策。

(二)强化精准施策,助力企业降低成本压力

一是继续加大金融对实体经济的支持力度,加大贷款贴息、中长期低息贷款投放力度,缓解企业资金紧张等问题。二是做好大宗商品保供稳价工作,密切监测大宗商品市场供需和价格变化,增加市场有效供给,稳定市场竞争秩序,鼓励企业通过转型升级和创新发展对冲成本上涨压力。三是落实出口退税、出口信用保险等稳外贸政策工具,持续扩大出口信贷投放,支持装备企业拓展海外市场。

(三)坚持创新驱动,增强产业链供应链竞争力

一是充分发挥产业基础再造和制造业高质量发展等专项资金作用,加大对装备领域薄弱环节的投入,突破产业发展的短板瓶颈。二是围绕“双碳”目标要求,加强绿色低碳工艺技术装备推广应用,培育带动产业链供应链绿色低碳化发展。三是大力推动装备数字化,聚焦国家战略性重点领域数字化发展需求,加快数字技术和装备制造业深度融合,研发新型智能装备,培育新业态新模式。

24小时服务热线