7*24小时服务热线:

13381002466

首页

合作企业介绍及需求

入驻企业项目库

业务和产品

我司动态

关于我们

登陆

/

注册

登陆

/

注册

首页

合作企业介绍及需求

入驻企业项目库

业务和产品

我司动态

关于我们

【深度】解读国内66家机器人上市公司年报

发表时间:2022-04-12 13:18

自2022年1月中旬以来,机器人及智能制造产业链各上市公司陆续发布2021年业绩预报/快报。

截至目前(4月6日),高工机器人梳理了66家机器人产业链相关的上市公司2021年业绩预告/快报,有55家企业实现业绩增长,占比83.33%,其中净利同比增幅最大为2343.03% -3041.03%;20家企业出现不同程度的净利下滑,下滑幅度最大为7987.94%-11143.12%;11家企业处于亏损状态,亏损额最高达31.8亿元–37.8亿元。

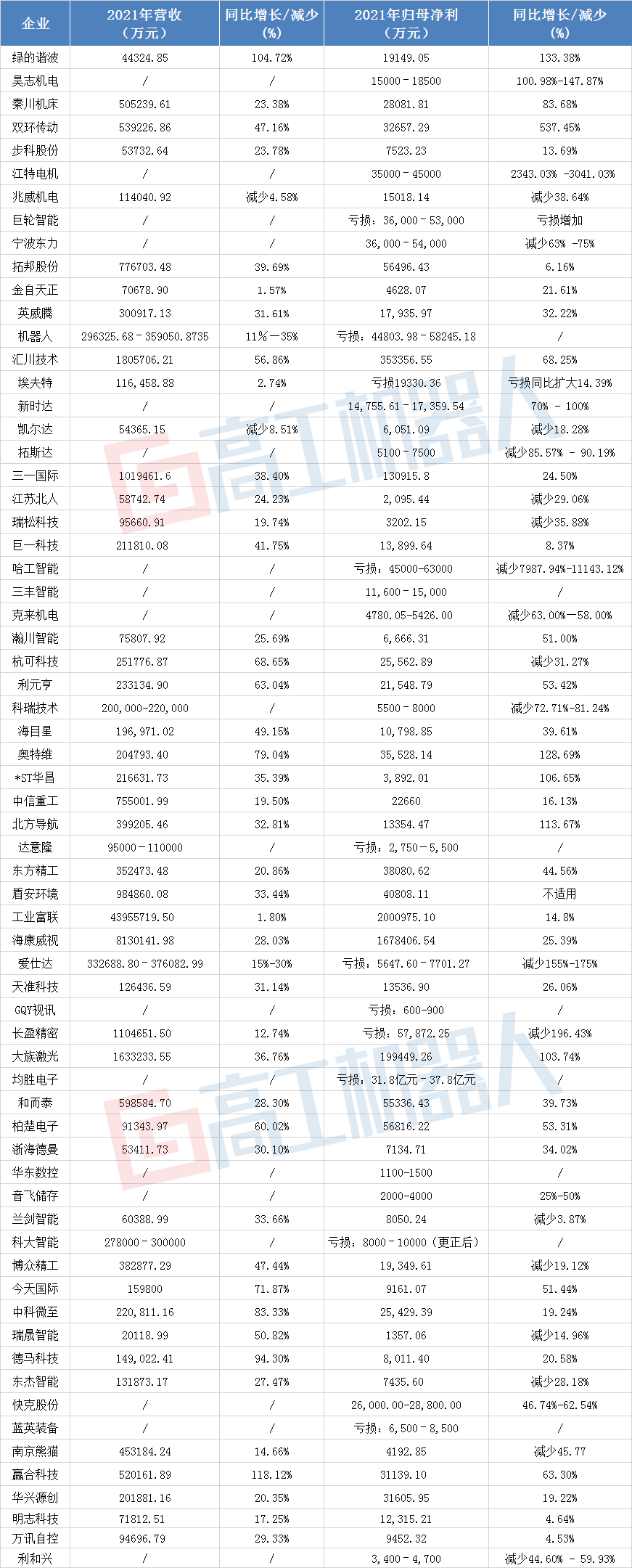

66家机器人概念股2021年业绩预报/快报

信息来源于上市公司公告,高工机器人整理

综合来看,2021年机器人和智能制造领域整体向好,在下游行业自动化转型需求的带动下,展现出蓬勃活力和强大韧性,迈出“十四五”开局稳健一步。

机器人产业整体向好

根据国家统计局数据显示,2021年,规模以上工业增加值比上年增长9.6%,两年平均增长6.1%。此外,我国高技术制造业和装备制造业迎来较快增长,新能源汽车、工业机器人、集成电路、微型计算机设备产量分别增长145.6%、44.9%、33.3%、22.3%。

随着下游产业需求的释放,2021年,多家机器人产业链企业产品订单/业务实现不同程度的增长,如埃夫特、新时达、瀚川智能、博众精工、瑞松科技、利元亨、柏楚电子、华兴源创、奥特维、万讯自控、长盈精密、拓邦股份、哈工智能、步科股份、巨一科技、科瑞技术等。

从48家机器人以及系统集成业务占比较高的上市公司业绩来看,15家(三成)企业归母净利润出现不同程度的下滑,小部分企业甚至处于亏损状态,需要特别指出的是哈工智能,净利下降幅度较大,预计亏损4.5亿元至6.3亿元,上年同期为盈利570.49万元,暴降7987.94%-11143.12%。

值得一提的是,目前哈工智能的工业机器人应用国内业务以及海外部分项目的实施及收入结转已恢复正常,2021年工业机器人本体销售规模的增长,预计实现收入约为17.15亿元,同比增长约6%;报告期内未确认收入的在手订单(不含税)约为23.74 亿元。

另外,奥特维、ST华昌、大族激光、北方导航等企业实现净利润同比增长100%以上,其中ST华昌实现扭亏为盈,营业利润及归母净利润较上年同期同比增长。据了解,报告期内ST华昌对全资子公司上海德梅柯实施重整,整体解决了债务清偿问题。

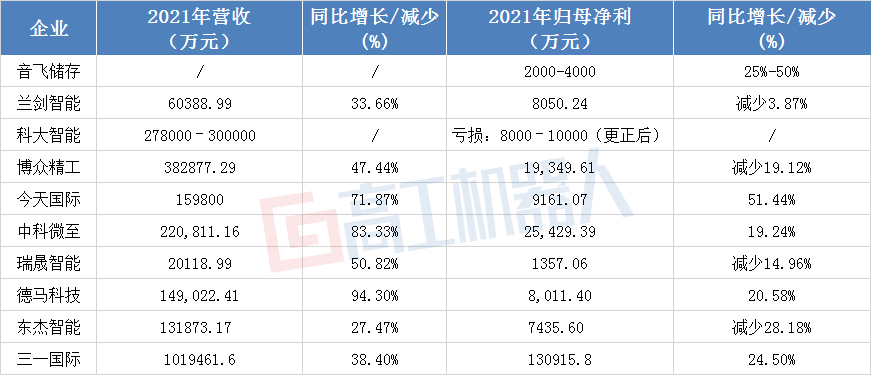

智能仓储自动化领域,今天国际的业绩表现比较突出,2021年今天国际先后中标宁德时代、泸州老窖、比亚迪、成都宁德、中石化广东分公司等多个项目,其业务已经覆盖烟草、新能源、石油石化、医药、零售行业、航空军工、电力、家具、食品饮料等众多行业。

其次是音飞储存,截至2021年10月,音飞储存新签订单近11亿元,在手订单充足。值得一提的是,2021年音飞储存以4.65亿元收购智能仓储物流存取设备制造商罗伯泰克自动化科技(苏州)有限公司100%股权,并已交割完成。

而与机器人产业关联度较高的三一国际全资子公司三一机器人,在2021年实现快速增长,全年执行订单96个,收入11.5亿元,同比增长188.3%,外部客户累计中标约1.7亿元,成功开拓蜂巢能源、中车、五粮液等客户。据了解,三一国际的宽体车、伸缩臂叉车迅速打开国际市场,2021年国际销售收入分别大幅增长155.1%及439.4%,促进海外销售收入增长54%。

智能仓储自动化领域上市企业(已披露)

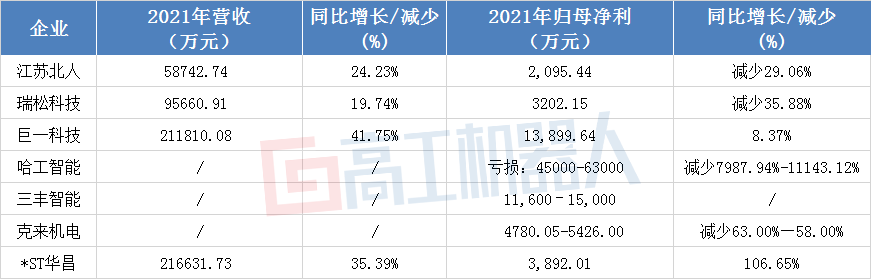

汽车系统集成领域,巨一科技、瑞松科技在细分领域、海外市场取得突破。其中,巨一科技受益于新能源汽车整车、动力电池、电机和电控等快速提升的产能需求,收获29.89亿元的新增装备订单;零部件业务全年实现 8.19 万套产品交付(不含合资公司合肥道一动力科技有限公司交付的 3.57 万套),同比增加202.27%。同时,巨一科技国际化步伐加快,国际化业务营业收入同比增长73.21%。

瑞松科技2021年预计实现营业收入9.57亿元,同比增长19.74%。瑞松科技表示,报告期内公司积极开拓一般工业领域市场,其中工程机械行业头部客户拓展顺利,工程机械业务增长约972.50%;另一方面新能源汽车自动化业务增长较快,本报告期内新增3家新能源汽车客户,新能源汽车自动化业务占公司汽车业务约30%。

汽车系统集成领域上市企业(已披露)

在机器人本体领域,埃夫特虽净利润处于亏损状态,但其机器人整机业务在 3C、PCB及光伏等行业实现较大增长,全年实现销售收入4亿元,较上年增长86%,占公司整体收入的 34%(2020 年为19%);新时达在2021年重整业务布局,在细分领域持续发力。新时达机器人第2万台下线,进入日本花王、中电建,并与中策橡胶、上海通用电焊机等达成战略合作;Amal阿马尔服务机器人完成首发等。

本体业务相关的上市企业(已披露)

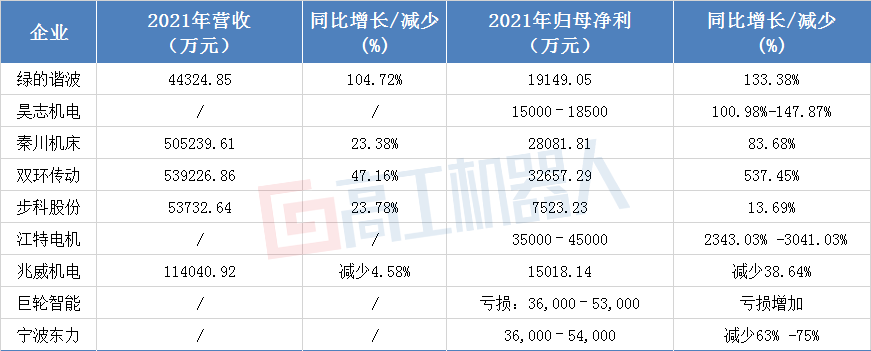

从核心零部件上市企业业绩对比分析来看,净利增长幅度最大的是江特电机,达到2343.03% -3041.03%。江特电机主打产品是电机,占营收比重超6成,但随着锂电材料市场的持续走俏,碳酸锂业务占营收比重上升趋势愈加明显。江特电机2020年碳酸锂业务营收比重仅6.75%,2021上半年已涨至32.23%,营业收入同比增长高达252%,已成为江特电机营业收入的“第二增长曲线”。

而巨轮智能是9家减速器厂商中唯一一家处于净利亏损状态的企业,2021年全年,巨轮智能预计亏损3.6亿元至5.3亿元,在扣除政府补贴、商誉计提等非经常性损益后,巨轮智能预计亏损0.8亿元至1.2亿元。

减速器业务相关的上市企业(已披露)

关于业绩亏损,巨轮智能表示主要有三大原因:其一,报告期内公开挂牌对外转让子公司天津讯盈数字科技有限公司(原巨轮天津)100%股权,以挂牌价格 55,200 万元成交,因此需相应确认损失3.8 亿元(未经审计)。其二,主要原材料价格同比大幅上涨,导致产品销售成本上升较多。其三,受海外疫情影响,产品出口海运不畅且出口运费飙升,对公司的营业收入及营业成本均产生不利的影响,公司的出口销售收入因此不及预期、营业成本上升。

在工业控制领域,营收增长较快的是汇川技术。汇川技术表示,由于下游行业总体需求出现较好增长,催化通用自动化业务、新能源汽车业务、工业机器人业务等均取得快速增长。根据调研数据显示,2021年,汇川技术的工控板块全年同比增速有望超过60%,表现远超行业。该公司变频器的市场占有率约15%,伺服系统和PLC产品市场占有率也快速增长。

其次是拓邦股份,2021年,在工业业务板块实现销售收入2.95亿,同比增长14.41%。其控制器、驱动器和电机产品广泛应用于3C电子、机器人、医疗设备、半导体设备、纺织机械、包装机械等。3月25日,拓邦股份拟将其控股子公司研控自动化分拆至深交所创业板上市,欲将研控自动化打造成为公司下属从事运动控制核心部件产品的研发、生产及销售业务的独立上市平台。

工业控制类上市公司代表(已披露)

产业发展背后的“隐忧”

在机器人产业发展持续向好的背后,也夹杂着多种不同因素的隐忧,如疫情、贸易战、原材料涨价、芯片短缺、运输费用上涨、限电等影响因素,这是八成以上的机器人及智能制造产业链上市公司业绩报告中会出现字眼,可想而知这些综合因素夹杂着产生的影响有多大。

新松机器人在公告中指出,2020年下半年开始至2021年,市场原材料价格上涨,客户设计需求变动,加之疫情的影响导致材料采购的延迟交货等造成了项目交付延期,成本在预期外上升。

长盈精密表示,2021年部分生产制造基地受疫情、客户芯片短缺、新能源部分产品线处于投产初期等影响,产能利用率未及预期、生产成本上升;公司主要原材料铜、铝等大幅涨价,短期内难以消化;汇率变动、人工成本上升等对毛利率均有一定影响,导致2021年全年毛利率同比下降约10个百分点。

利和兴表示,主要客户受美国管制措施影响降低了对公司产品的需求,此外疫情的局部反弹、新产品需求放量及新客户磨合需一定的周期、行业竞争加剧、经营投入增加等因素亦影响公司业绩;步科股份指出,由于芯片、液晶等原材料价格上涨,营业成本增幅高于营业收入增长。

南京熊猫指出,受本地新冠疫情冲击、工业限电及供应链中部分元器件和原材料价格同比上涨等不利因素叠加影响,原材料成本较去年同期增加约6,000 万元,毛利率有所下降。均胜电子指出,2021年主要因为汽车安全业务全球原材料价格与运输费用的大幅上涨,导致公司全年毛利润减少约 9.5 亿元。

除上述隐患因素外,反观埃夫特、拓斯达、均胜电子、万讯自控、哈工智能、爱仕达等6家企业的2021年“成绩单”,商誉减值损失亦是造成上市公司净利下滑/亏损的一大“元凶”。

拓斯达在公告中指出,预计本期计提商誉减值金额3,600万元—5,100万元,最终商誉减值准备计提的金额以会计师事务所审计结果为准;埃夫特指出,根据公司收购的境外子公司实际经营情况,结合海外疫情、汽车行业周期等影响因素,公司判断收购海外子公司形成的商誉和无形资产存在减值迹象,2021 年度计提相关减值准备合计约 0.60 亿元(2020 年:1.01 亿元)。

哈工智能指出,公司根据在手订单及未来现金流情况,综合内外部市场环境的变化,计提商誉减值损失约为2.50亿元。爱仕达指出,公司对收购股权所形成的商誉进行了初步减值测试,拟计提部分商誉减值,预计计提的减值金额为1,000 万元至 2,000 万元。均胜电子指出,根据相关规定,公司对均胜汽车安全事业部相关资产组进行了初步减值测试,拟对长期资产(含商誉)计提减值准备,对公司2021年归母净利润影响为20亿元——25 亿元。

纵观2021年全年局势,机器人行业发展是机遇与挑战并存,机遇即以锂电、光伏为代表的新能源产业,其次是半导体、3C、PCB、轨道交通、汽车、仓储物流等确定性的行业风口,挑战即在充满不确定因素的大环境下,企业需直面的营收、利润、市场、品牌等多方面的问题。

因此,对于2022年的主基调,高工机器人产业研究所所长卢瀚宸认为:“与灰犀牛同行,在不确定性中抓住有限的确定性。我们已经可以看到几头灰犀牛正向我们迎面走来,其中必然会伴随很多的变化,或积极或负面,如何适应未来多变的环境与变化,或是机器人厂商们必修的课题。”

本文摘自:高工机器人

上一篇

【机器人】汽车行业按下暂停键恐对机器人行业产生不利影响

下一篇

【专访】京东方董事长陈炎顺:以创新为引擎 驱动企业高质量发展

0

第一园区网

24小时服务热线

13381002466

合作企业介绍及需求

入驻企业项目库

业务和产品

我司动态

关于我们

公司介绍

企业文化

企业环境

合作企业介绍及需求

入驻企业项目库

业务和产品

我司动态

关于我们

公司介绍

企业文化

企业环境

注册

合作企业介绍及需求

入驻企业项目库

我司动态

各地招商引资成果及政策发布

全国主要城市/产业园区推介

各地政策动态

重点企业/产业基金动态

智能制造企业项目库

深度分析文章

最新公告

登陆