LED中游主要指LED封装产品及相关配套产业。LED封装主要是对LED芯片提供物理支撑和化学保护,进行电气互联和透光。LED封装对于LED应用产品的性能影响很大,不同封装形式的LED产品光效可差数十Lm/W,封装密封性和散热性也是影响LED芯片寿命的关键因素之一。因此,封装是LED产业链中的一个重要环节。

传统LED封装(即正装)主要包括固晶、焊线、点胶固封等关键环节,后来随着技术进步,又出现了倒装形式,省去了焊线环节,再后来出现CSP产品,连固晶环节也被省去。封装环节所需要的原材料包括芯片、胶水、支架、荧光粉、金线,主要设备包括固晶机、焊线机、点胶机、分光机等。

近几年,中国LED封装市场淘汰赛进一步加快,企业数量不断减少。根据高工产研LED研究所(GGII)不完全统计数据显示,中国LED市场以封装业务为主营业务的企业数量已经从峰值2014年的1532家,降至目前的200家左右,且头部企业的市场份额在进一步提升。依靠头部企业的研发、制造、规模化等优势带动,行业整体发展质量进一步优化。

2020年,受疫情影响,LED应用需求下滑,导致封装行业市场需求也同步下滑。再加上由于供需的失衡,导致产品价格出现下降,2020年我国LED封装市场规模继续下滑。高工产研LED研究所(GGII)数据显示2020年中国LED封装市场规模降至665.5亿元,同比下降6.3%。而同期全球LED封装市场规模降至182亿美元,同比下滑9.5%,下降幅度超过国内市场降幅。

图表12015-2025年中国LED封装市场规模情况及预测(单位:亿元,%)

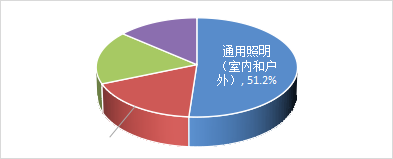

图表22020年中国LED封装市场规模分布(单位:%)

图表备注:通用照明封装只含室内照明和室外普通照明,不含景观照明、汽车照明、UV照明等特殊照明封装规模。

数据来源:高工产研LED研究所(GGII),2021年3月

值得一提的是,受Mini/MicroLED技术进步,目前MiniLED投资异常火爆,封装行业企业纷纷布局MiniLED封装产能。MiniLED作为市场前景广阔的新技术,主要有两大应用方向,即MiniLED背光和MiniRGB显示屏。2019年以来,苹果、TCL、海信、华硕、群创、友达、京东方等企业纷纷推出MiniLED背光或类似技术的电视、显示器、VR和车载显示等终端产品。GGII数据显示2020年MiniLED背光封装市场规模为3.1亿元,已处于快速成长阶段。随着MiniLED产能逐步释放,结合当前MiniLED背光的应用领域及渗透率,GGII预计未来MiniLED背光封装市场将呈现高速增长态势,至2025年市场规模将达到24亿元,年复合增长率高达50.58%。

中国LED产业集聚性特征比较明显,已经形成四大片区、七大基地的产业格局。GGII数据显示2017-2019年,广东省LED封装市场规模在国内封装市场中占比逐年攀升,到2019年广东省占比已达46%。除广东省外,长三角地区的江苏省和浙江省的市场占比也比较高,分别是15%和12%,闽三角地区的福建省和江西省占比也较高。值得一提的是江西省,近几年封装市场规模占比逐年上升,到2019年市场规模占比已达12%,是2017年的2倍。

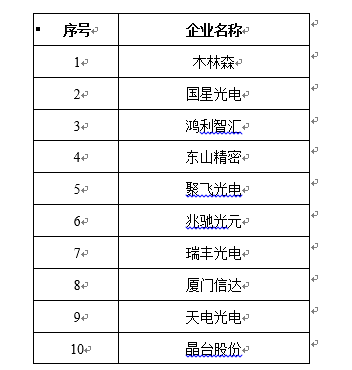

中国封装行业起步早期资本进入较多,使得行业企业数量较多,行业集中了大批中小企业。近几年随着行业调整加快,企业数目不断减少。封装环节主要代表企业包括木林森、国星光电、鸿利智汇、东山精密、聚飞光电、兆驰光元、瑞丰光电、厦门信达、天电光电、晶台股份等。

图表32019年中国LED封装TOP10企业封装业务营收排名

数据来源:高工产研LED研究所(GGII),2020年5月

大功率LED封装由于结构和工艺复杂,并直接影响到LED的使用性能和寿命,特别是大功率白光LED封装更是研究热点中的热点。LED封装的功能主要包括以下几点:

LED封装的功能

从封装市场下游看,通用照明行业占据超一半的市场。据统计,2020年,封装终端市场中通用照明(室内照明和户外照明)市场占比达51.2%,背光封装产品和显示封装产品分别占比17.4%和13.8%,而其他照明(景观照明、车用照明等)占比17.6%。

LED封装行业竞争格局

早期国际LED封装产业竞争格局分为欧美日厂、韩台厂和大陆本土厂三大阵营。欧美日阵营起步最早,技术最为先进。随后国内封装厂大肆扩产,国际厂迫于成本压力将大量订单转移至国内代工生产。到2019年,在全球LED封装市场中,中国大陆占比达71%,主体地位稳固。

在应用布局上,日亚化学、欧司朗、Lumileds等国外大厂均已逐渐降低中低端封装业务占比,转向WCG(广色域)背光LED、UVLED、车用照明和利基照明等中高端市场;台企部分产能转移至大陆后,逐渐聚焦发展车用照明、不可见光,以及MiniLED背光等应用;国内封装厂商布局范围较广,封装产品涵盖照明、显示、背光、汽车以及其他非可见光源。

MiniLED产品对封装提出更高要求,封装集成度高,COB、COG、巨量转移等新型集成封装技术尚未成熟,相关技术、设备迎来大升级。随着上游芯片技术的不断完善和下游应用的持续推进,各中游封装厂商加速布局。目前仅少数龙头厂商实现MiniLED量产出货,并积极扩大产能,随MiniLED市场放量,未来封装行业集中度有望进一步提升。

我国LED封装市场竞争格局极为松散,据数据显示,2020年我国LED封装行业市场占有率排名第一的是木林森,占比8.38%,其次为日亚化学,市占率为4.16%,国星光电和鸿利智汇市占率分别为4.02%和3.79%,CR4为20.35%。

LED封装技术

封装是实现LED发光的关键环节,LED封装技术主要经历Lamp、SMD、COB、CSP封装几个阶段。LED封装是指将集成电路装配为发光芯片最终产品的过程,作用在于给芯片提供足够的保护,防止芯片在空气中长期暴露或机械损伤而失效,以提高芯片的稳定性。

深紫外LED封装技术发展趋势

深紫外发光二极管具有环保无汞、寿命长、功耗低、响应快、结构轻巧等诸多优势,在杀菌消毒、生化检测、医疗健康、隐秘通讯等领域具有重要应用价值。近年来,深紫外LED技术取得了快速发展,主要体现在光效和可靠性的不断提高,这一方面得益于芯片制造过程中氮化物材料外延和掺杂技术的进步,另一方面归功于深紫外LED封装技术的发展。但是,与波长较长的近紫外和蓝光LED相比,深紫外LED的光效和可靠性仍有很大提升空间。为了进一步提高深紫外LED光效和可靠性,深紫外LED封装技术仍有许多值得研究的方向。

24小时服务热线