1.全面进入工业化后期,机器换人是大势所趋

1.1 疫情不改行业复苏,制造业景气度持续回升

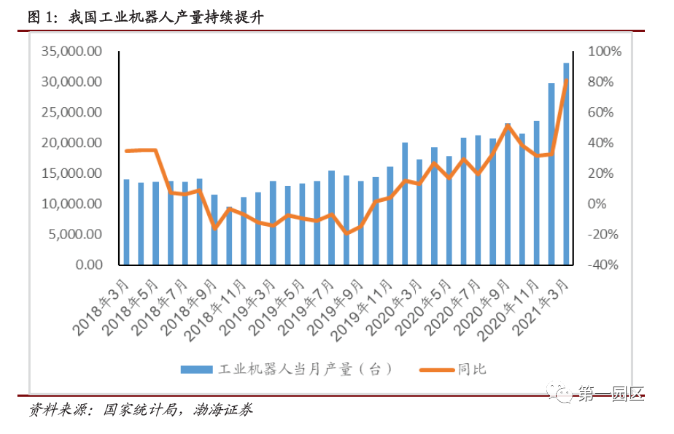

根据国家统计局的数据显示,我国工业机器人产量自 2019 年 10 月走出 2018 年9 月以来的低迷负增长阶段,期间虽在 2020 年初受到新冠疫情影响,但不改行业整体复苏态势,行业自 2019 年 10 月以来,产量同比增速屡创新高,2021 年3 月工业机器人产量为 3.3 万台,同比增长 80.8%。

全球销量方面,2018 年四季度以来,工业机器人行业受下游汽车和 3C 行业不景气影响较大,对 2019 年工业机器人产销量造成一定的影响,销量同比下滑11.61%,但随着持续的自动化趋势及技术改进,2020-2022 年均增长率能够保持在 11.97%,2022 年全球工业机器人销量有望达到 59.3 万台。

从下游需求来看,全球范围内制造业投资保持复苏态势,从全球主要国家制造业PMI 指数来看,4 月英国制造业 PMI 达到创 26 年内新高的 60.9;美国 PMI 自去年 3 月以来连续 14 个月处于 50 以上。国内方面,我国制造业 PMI 自 2020 年 3月以来持续维持在荣枯线之上,2021 年 3 月制造业固定资产投资额累计同比回升至 29.8%。从工业机器人应用占比最大的汽车制造业和 3C 行业固定资产投资增速来看,汽车制造业固定资产投资方面,受益于各地出台相继出台的汽车消费促进政策,汽车制造业固定资产投资累计增速降幅持续收窄,2021 年 3 月为 -3.3%;3C 制造业去年 4 月以来固定资产投资稳步复苏,到 3 月累计同比提升40.4%。整体来看,下游制造业应用端景气度保持持续回升态势。

1.2 人口红利逐渐消退,机器换人是确定趋势

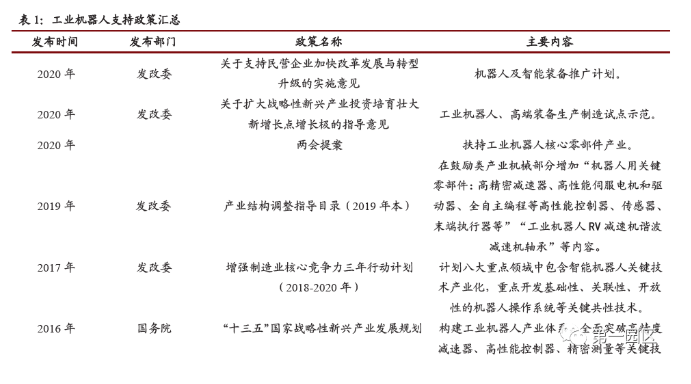

利好政策频出,国家大力支持工业机器人发展。我国已连续多年成为全球工业机器人最大市场,工业机器人作为实现自动化生产的终端设备,在制造升级中扮演着至关重要的角色。政府多次出台政策大力支持我国工业机器人行业发展,国务院提出的《中国制造 2025》明确了制造升级的发展方向,工业机器人是重中之重。随着中国智造升级的产业政策和下游行业的需求增长,预计到 2025 年我国制造业重点领域将全面实现智能化,其中关键岗位将由机器人替代。同时,随着工业机器人的价格下降、性能提升、应用领域扩大,工业机器人行业将继续保持较快增长的势头。2020 年 5 月,两会再次提出要扶持工业机器人核心零部件产业发展,看好未来国内工业机器人产业链加速闭环。

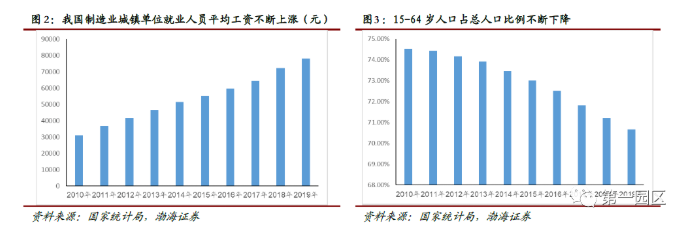

我国制造业人口红利优势逐步消退。中国制造业过去的成长方式主要依靠从业人口基数大带来的低成本优势,而从 1994 年开始到 2019 年,中国人口出生率从17.8‰跌至 10.48‰,低于 2018 年全球粗出生率的 18.17‰。而出生率的下降直接导致制造业从业人员工资的增长。根据国家统计局的数据显示, 我国制造业城镇单位就业人员平均工资从 2010 年的 30916 元上涨到 2019 年的 78147 元,年均复合增速达到 10.85%;从劳动力人口结构分布来看,我国 15-64 岁人口占总人口比例不断下降,到 2019 年仅为 70.65%,可以看出目前我国人口成本不断提升,适龄劳动力人口占比不断走低,我国人口红利优势正在逐渐消退。

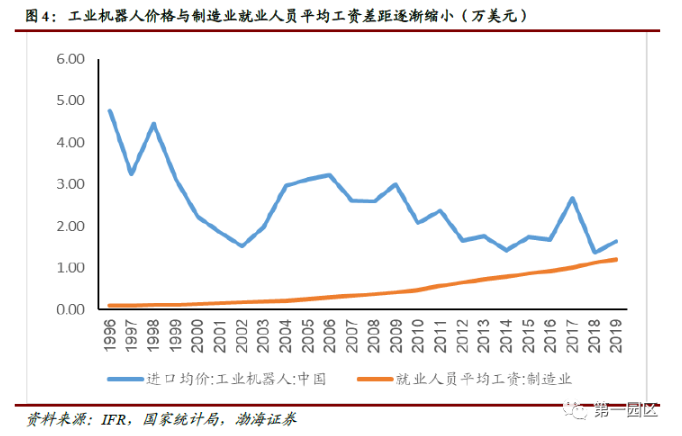

价格差距逐渐缩小,机器换人具有较高性价比。从工业机器人价格方面来看,1996年到 2019 年间,我国工业机器人进口均价已经由 4.76 万美元/台下降到 1.63 万美元/台,工业机器人价格不断下降与制造业工人工资不断上升之间形成的剪刀差正在不断缩小,考虑到工业机器人代替人工所带来的效率和安全性等方面的提升,目前机器换人已经具有了较高性价比。

疫情推动制造业自动化升级需求。我国首部机器人产业蓝皮书《中国机器人产业发展报告(2019)》主编石胜君先生近期接受采访时谈到,疫情过后,更多行业也将加速推向“少人化、无人化、智能化”;而在人民网“金台圆桌”人民战疫·企业对策共商会上,万博新经济研究院院长滕泰先生同样也表示,疫情结束后,企业会越来越多的采用自动化、机器人、人工智能等现代的管理方法。本次COVID-19 疫情中,制造业龙头企业自动化水平较高,在复工中展示出较大优势,疫情短期影响过去之后,势必会促进机器人自动化的进一步应用渗透,会在较长时期内促进制造业自动化率提升。整体而言,机器换人长期趋势不会改变。

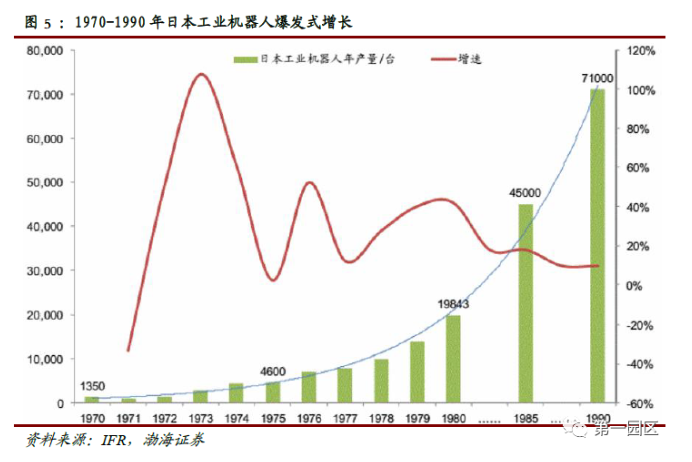

1.3 全面进入工业化后期,对标日本,该阶段工业机器人发展迅速

我国全面进入工业化发展后期阶段。2019 年我国人均 GDP 为 70891.78 元,约为 10141.89 美元,处于钱纳里模型中的工业化后期阶段;三次产业结构为 7.1%∶ 38.6%∶54.3%,满足 A<10%、I

借鉴日本发展经验,我国工业机器人发展前景仍较广阔

虽然我国是全球工业机器人销量第一大国,但保有密度仍较低。虽然我国 2019年工业机器人销量达到了 14.05 万台,占据全球销量的 37.67%,继续保持全球工业机器人供应第一大国的位置。但从世界主要国家工业机器人人均保有密度来看,作为目前全球工业机器人保有量密度最高的新加坡已经达到了 918 台/万人,相比之下,2019 年我国工业机器人保有密度虽较去年提升 47 台/万人,达到 187台/万人,但仍远低于韩国(855)、日本(364)、德国(346)等较发达国家,未来国内工业机器人仍有巨大的增量空间。

我国工业机器人目前发展背景与当初日本极为相似:人工成本急剧上升、产业结构升级、国家专项政策支持。按照钱纳里工业化模型,日本在 1970 年左右进入工业化后期阶段。该阶段作为智能化、自动化生产代表设备之一的工业机器人产品进入需求爆发增长期。其机器人保有量在 1970-1980 年间年均复合增长率超过50%。

1.4 下游应用领域结构升级仍有空间

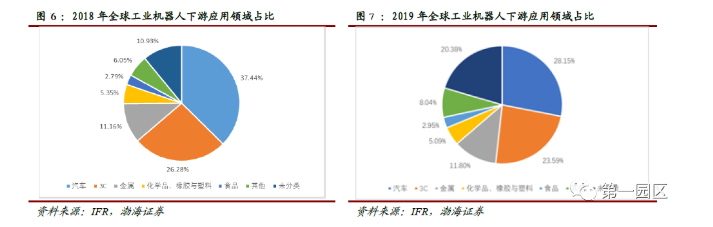

工业机器人下游应用领域中,汽车和 3C 领域占比最高。根据 IFR 的数据显示, 2019 年汽车与 3C 行业合计占比超过 50%以上,其中汽车制造业是工业机器人应用最广泛、最成熟、数量最多的工艺领域,占比达到 28.15%。3C 行业由于产品制造对生产效率和精度要求较高,而工业机器人的特点符合其高精度、高柔性的要求,其下游应用占比达到 23.59%,位列第二位。

新能源汽车、5G 手机加速渗透,工业机器人需求有望回暖。过去几年,受限于传统燃油汽车和 3C 行业增速放缓,市场对工业机器人需求呈现疲软态势,不过随着各国相继推出新能源汽车发展规划以及 5G 商用牌照陆续发放,新能源汽车和 5G 手机的加速渗透将支撑工业机器人需求的持续回暖。

无线耳机渗透率仍较低,未来 3C 行业占比有望再次提升。自 2016 年苹果推出Airpods 无线耳机以来,全球无线耳机出货量始终保持三位数增长态势,2020 年全球无线耳机出货量为 2.7 亿套,同比增长 105.4%。我们认为,目前无线耳机的渗透率仍较低,随着未来技术愈发成熟以及价格逐渐降低,无线耳机出货量持续增加将带动 3C 行业对工业机器人新的需求,成为工业机器人新的增长点。

纵向对比,应用领域结构升级值得关注。通过与 2018 年下游应用结构占比进行对比,我们可以发现,虽然 2019 年汽车和 3C 两大领域仍然占据第一、二位,但对比 2018 年,2019 年两大领域应用占比分别下降 9.29%、2.69%,而在未分类领域应用占比上涨 9.45 个百分点,说明目前全球工业机器人下游应用领域出现逐步扩散趋势,未来工业机器人应用领域结构升级值得关注。

2.工业机器人细分行业分析

目前工业机器人可分为多关节机器人、协作机器人、Delta 机器人和 SCARA 机器人四大类。

从国内工业机器市场销量来看,2020 年销量占比最高的是 6 轴多关节机器人,市场销量约为 10.78 万台,占比约为 62.88%,其次分别为 SCARA 机器人、协作机器人和 Delta 机器人,分别占比 29.49%、4.38%和 3.24%。

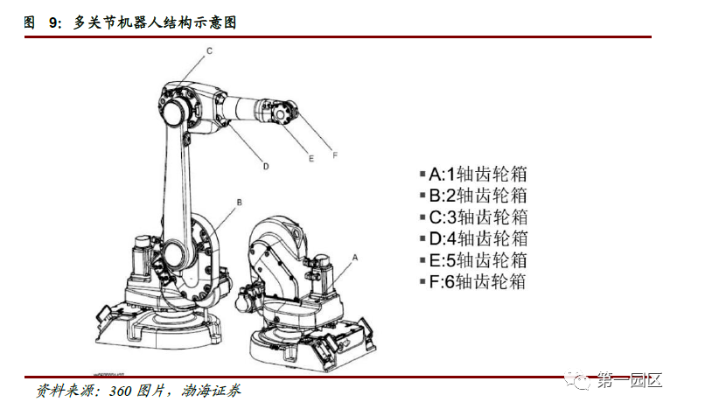

2.1 多关节机器人

多关节机器人一般指拥有 6 个旋转轴的关节机械手臂,其优势在于类似于人手拥有很高的自由度,适合于几乎任何轨迹或角度的工作。通过搭配不同的末端执行器,多关节机器人可适用于装货、卸货、喷漆、表面处理、测试、测量、弧焊、点焊、包装、装配、切屑机床、固定、特种装配操作、锻造、铸造等大量应用场景。

受限于传统汽车需求见顶,多关节机器人增长放缓。从 6 轴多关节机器人出货量来看,由于多关节机器人多应用于汽车制造业,近年来随着汽车制造业固定资产投资逐渐放缓,行业对上游多关节机器人需求也逐渐放缓。未来新能源汽车占比的不断提升有望重新带动多关节机器人市场需求的提升。

20kg 多关节机器人由外资品牌主导,小负载竞争格局较为激烈。根据 MIRDatabank 统计的数据显示,2020 年我国 20 公斤以上 6 轴机器人市场份额为44421 台,其中份额前五位的发那科、安川、库卡、川崎、ABB 均位外资品牌,合计占据市场份额约 70%,该领域中,国产龙头埃斯顿仅占据 6.9%的市场份额。而在小负载(≤20kg)领域,竞争格局相对分散,竞争较为激烈,行业 CR5 为50.8%,该领域中,内资品牌能够占据一定的市场份额。

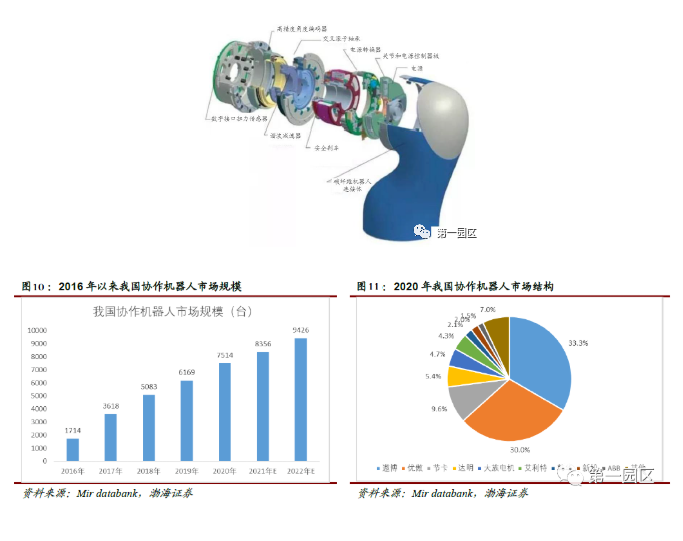

2.2 协作机器人

协作机器人(Collaborative robot)指被设计成可以在协作区域内与人直接进行交互的机器人。与传统机器人不同,协作机器人具有很强的独立性,机器人和人之间可以互换,在生产过程中灵活性非常高。不过其缺点也很明显,在与人协作过程中,未来保护人的安全,对机器人控制能力和防碰撞能力都提出较高要求,因此协作机器人运行速度普遍只有传统机器人的 1/3-1/2。此外,为了减少机器人运动时的动能,其设计结构一般较为简单、重量较轻,这就导致其负载一般只能在10kg 以下,应用场景受到限制。

2.3 Delta 机器人

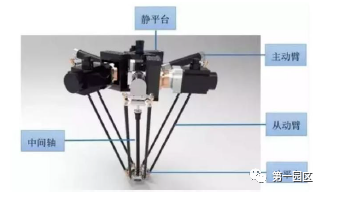

并联机器人是指手臂含有闭环结构杆件的机器人,由动平台、静平台和至少两个独立的运动支链构成,行业内通常将具有 3 个空间自由度和 1 个转动自由度的并联机器人叫做 Delta 机器人,从产品结构上来看,Delta 机器人占据并联机器人市场份额的 60%-70%。与传统串联机器人结构不同,并联机器人其中一个轴的运动不会改变另一个轴的坐标原点。

并联机器人体量较小,常被用于分拣包装。根据 MIR Databank 的数据,2020年 Delta 机器人市场规模为 5563 台,仅占 2020 年全国工业机器人市场规模的3.24%。体量较小主要由于并联机器人造价过高,以应用最多的 Delta 机器人为例,其造价普遍在 10 万元左右,而进口水平关节机器人单价在 5 万元左右,虽然并联机器人在运动速度上优势明显,但水平关节机器人在精度更高的同时,性价比优势更高,未来并联机器人还需要进一步降低生产成本,凭借较为接近的性价比刺激下游需求。

2.4 SCARA 机器人

SCARA 机器人(Selective Compliance Assembly Robot Arm,选择顺应性装配机械手臂)属于平面关节型工业机器人,结构包括 3 个相互平行的旋转关节和 1个垂直于平面的移动关节,分别用与对平面上物体的定位和工业机器人垂直平面内的运动。

市场规模快速增长,3C 行业 SCARA 机器人需求大。SCARA 机器人具有负载小、速度快的产品特点,主要被应用在 3C 行业、食品行业、半导体行业和医疗行业等,其中 3C 行业一条电子生产线上所需机器人数量往往达上百台以上,其对SCARA 机器人需求量最大,占比约为 60%。从市场规模来看,2016 年以来我国SCARA 机器人市场规模从 18779 台增长到 50574 台,年符合增速达到 28.10%。预计到 2022 年,我国 SCARA 市场份额有望达到 58278 台。

爱普生、雅马哈占据市场半壁江山,汇川为国产龙头。目前我国 SCARA 机器人市场已基本形成由爱普生、雅马哈两家外资企业主导的格局,2020 年两家企业合计占据中国市场份额的 50%,其中爱普生自 2011 年起一直保持全球 SCARA 机器人市占率第一名,是全球范围内行业绝对龙头。国内企业由于起步较晚,从出货量上来看国内企业市场规模较小,其中汇川技术是内资龙头企业,2020 年出货量达到 3535 台,占比约为 7%。

24小时服务热线